Com o estrondoso falhanço do programa da troika na Grécia -

que o nosso país segue a passos largos - o Eurogrupo (verdadeiro órgão decisor

da troika) optou por dar mais dois anos ao ajustamento grego, o que implicará tapar

um novo buraco de financiamento no valor 33 mil milhões de euros. Ao mesmo

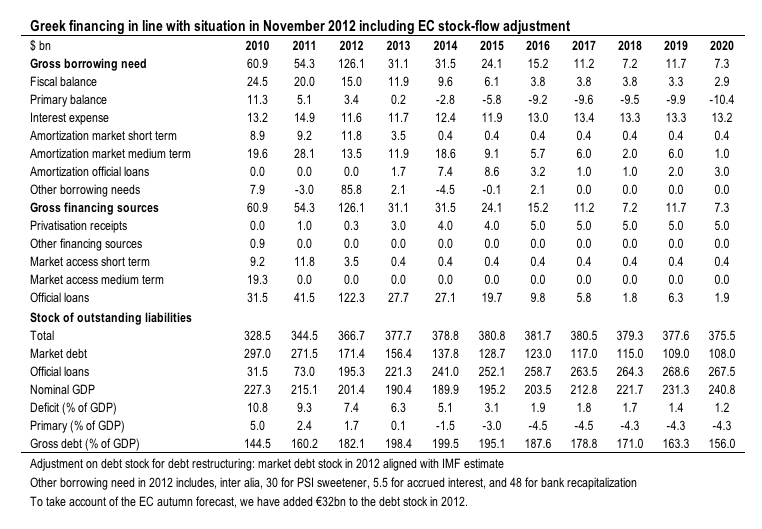

tempo, com as estimativas oficiais para a dívida grega a atingirem 194% do PIB

para o próximo ano, negoceia-se uma nova reestruturação da dívida, alongando

prazos, reduzindo juros e provavelmente emprestando mais dinheiro à Grécia para

que esta possa comprar a sua própria dívida nos mercados secundários a preço de

desconto e, assim, reduzir um pouco o seu stock.Os brutais cortes aprovados pelo parlamento grego deixam a União Europeia sem

grandes desculpas para cortar o financiamento a este país - para além de tal

cenário não ser hoje de todo desejável (depois das eleições alemãs o caso muda

de figura). Contudo, tendo em conta o actual debate político português, parece

que Portugal só teria de exigir as mesmas condições dadas à Grécia para salvar

a economia portuguesa. Vale a pena pois olhar com mais cuidado para duas dimensões

do actual debate europeu sobre a Grécia para percebermos o que está aqui em causa.

A primeira dimensão diz respeito à aparente discordância entre FMI e UE sobre os cenários de sustentabilidade da dívida pública grega em 2020. O FMI insiste nos 120%, enquanto o Eurogrupo admite 125% nesse ano. Quem ler a imprensa nacional de hoje parece que o FMI faz agora de "polícia mau" e a UE de "polícia bom". É exactamente ao contrário. O FMI, ao insistir no cenário dos 120%, aponta para a necessidade de um maior corte no valor da dívida grega, incluindo desta vez os credores oficiais (UE e BCE). A UE recusa, até ver, este cenário, não estando disposta a sofrer quaisquer perdas. Ou seja, a UE opta pela estratégia de "empurrar com a barriga": vão prolongando o ajustamento até determinarem qual o melhor momento para o estoiro.

Dito isto, é importante aqui perceber a razão dos 120% como limiar sustentável da dívida. Se estão à espera de grandes sistemas de equações, desenganem-se. Este nível é o peso da dívida italiana no PIB. Uma dívida sustentável que, por isso, poderia ser replicada. Esquecem-se que mais de metade da dívida italiana é detida por agentes domésticos. Ou seja, o pagamento do serviço da dívida traduz-se sobretudo na redistribuição (provavelmente regressiva) do rendimento nacional e não numa sangria externa de riqueza como acontece no caso grego (e português). Só permanentes excedentes externos poderiam inverter esse empobrecimento permanente, mas isso está hoje no domínio do delírio económico. De qualquer forma, com o programa de ajustamento em curso a Grécia nunca atingirá120, 125 ou 140% da dívida em relação ao PIB em 2020.

A segunda dimensão está na intervenção do BCE e na sua nova arma de intervenção nos mercados (as compras ilimitada de dívida de curto e médio prazo). A ausência de compromisso europeu em relação à Grécia é, mais uma vez, notória. O programa foi desenhado à medida de Espanha (o programa estabelece como pressuposto um ambíguo “acesso aos mercados") o que coloca de fora não só a Grécia, mas também aquele que seria o primeiro candidato ao programa, Portugal. A linha na areia em relação ao Euro está definida e nós estamos do outro lado. Talvez seja uma oportunidade. Em vez de se andar a exigir as condições gregas para o nosso país, há que começar a pensar na estratégia pós-troika, pós-dívida e necessariamente pós-Euro.

A primeira dimensão diz respeito à aparente discordância entre FMI e UE sobre os cenários de sustentabilidade da dívida pública grega em 2020. O FMI insiste nos 120%, enquanto o Eurogrupo admite 125% nesse ano. Quem ler a imprensa nacional de hoje parece que o FMI faz agora de "polícia mau" e a UE de "polícia bom". É exactamente ao contrário. O FMI, ao insistir no cenário dos 120%, aponta para a necessidade de um maior corte no valor da dívida grega, incluindo desta vez os credores oficiais (UE e BCE). A UE recusa, até ver, este cenário, não estando disposta a sofrer quaisquer perdas. Ou seja, a UE opta pela estratégia de "empurrar com a barriga": vão prolongando o ajustamento até determinarem qual o melhor momento para o estoiro.

Dito isto, é importante aqui perceber a razão dos 120% como limiar sustentável da dívida. Se estão à espera de grandes sistemas de equações, desenganem-se. Este nível é o peso da dívida italiana no PIB. Uma dívida sustentável que, por isso, poderia ser replicada. Esquecem-se que mais de metade da dívida italiana é detida por agentes domésticos. Ou seja, o pagamento do serviço da dívida traduz-se sobretudo na redistribuição (provavelmente regressiva) do rendimento nacional e não numa sangria externa de riqueza como acontece no caso grego (e português). Só permanentes excedentes externos poderiam inverter esse empobrecimento permanente, mas isso está hoje no domínio do delírio económico. De qualquer forma, com o programa de ajustamento em curso a Grécia nunca atingirá120, 125 ou 140% da dívida em relação ao PIB em 2020.

A segunda dimensão está na intervenção do BCE e na sua nova arma de intervenção nos mercados (as compras ilimitada de dívida de curto e médio prazo). A ausência de compromisso europeu em relação à Grécia é, mais uma vez, notória. O programa foi desenhado à medida de Espanha (o programa estabelece como pressuposto um ambíguo “acesso aos mercados") o que coloca de fora não só a Grécia, mas também aquele que seria o primeiro candidato ao programa, Portugal. A linha na areia em relação ao Euro está definida e nós estamos do outro lado. Talvez seja uma oportunidade. Em vez de se andar a exigir as condições gregas para o nosso país, há que começar a pensar na estratégia pós-troika, pós-dívida e necessariamente pós-Euro.

{kind=link}

1 comentário:

Sinceramente, tenho dúvidas que, dada a forte interdependência das duas economias, interesse a Espanha que Portugal fique fora do euro, já que isso poderia agavar o défice externo espanhol. A não ser que a saída do nosso país seja a forma de levar "nuestros hermanos" a ir embora também, embora dando tempo à banca alemã e francesa de recuperar a maior parte da dívida de Espanha.

Enviar um comentário