“Como ficar rico depressa?” é uma das perguntas que surge mais vezes em capas de revistas, vídeos de YouTube e cursos de auto-ajuda. Invariavelmente, a promessa é que, com uma combinação de literacia e disciplina, qualquer pessoa pode acumular riqueza. Um artigo deste ano na revista britânica The Economist tinha o título: “Como Ficar Rico em 2025?”. No entanto, a resposta da revista é menos animadora: a melhor estratégia parece passar, cada vez mais, por nascer na família certa.

A revista chamou a este fenómeno a “nova herançocracia”: uma era em que as fortunas deixam de ser construídas através do trabalho e do esforço e voltam a ser transmitidas pela linhagem familiar. Nos EUA, no Reino Unido, na Alemanha, França ou Itália, o peso das heranças já ultrapassa novamente os 10% do PIB, aproximando-se de valores que não se viam desde o início do século XX. É importante perceber o que levou a este cenário e que implicações é que isso tem para a distribuição da riqueza.

Ficar rico é para todos?

A “nova herançocracia” surge por oposição à ideia de meritocracia que os economistas costumam associar à riqueza. Na versão dominante da economia, parte-se da ideia de que, num mercado competitivo, o rendimento é uma função da “produtividade marginal”. Traduzido do economês, isto significa que cada trabalhador ou empresa recebe um rendimento proporcional ao seu contributo para a produção. As diferenças de rendimento são, por isso, vistas como o reflexo do mérito individual. Por analogia, a distribuição da riqueza é frequentemente descrita na mesma linha: quem acumula mais património é quem poupou mais a partir do rendimento obtido e o investiu para obter retorno (dividendos, rendas ou juros). É-nos dito que quem produz mais, ganha mais, e que quem poupa e investe, acumula património.

Encontramos um bom resumo desta posição no artigo “Em defesa do 1 Por Cento”, publicado em 2013, no rescaldo da crise financeira, por Gregory Mankiw, professor de Economia em Harvard. Mankiw defendia que o facto dos rendimentos do 1% do topo terem crescido a um ritmo exponencial, ao contrário do resto da distribuição, se devia essencialmente ao valor criado pelos mais ricos e à sua capacidade de inovação. Para além de rejeitar que a desigualdade em si mesma seja um problema, Mankiw criticava medidas de redistribuição por “desincentivarem” quem mais contribui para o crescimento.

Com o peso crescente das heranças, tem-se tornado difícil associar a acumulação de riqueza ao mérito. A Forbes analisou a evolução das principais fortunas mundiais e concluiu que todos os bilionários com menos de 30 anos herdaram a sua fortuna. Ainda assim, Mankiw voltou à carga e publicou um segundo artigo, intitulado “Como a riqueza herdada ajuda a economia”. Neste, defendeu a justiça das heranças com base em três argumentos: o de que refletem o altruísmo, já que os pais querem proteger os filhos; o de que as famílias poupam para manter um certo nível de consumo no futuro; e o de que os descendentes dos mais ricos tendem, em média, a descer socialmente, justificando uma almofada patrimonial. Além disso, acrescentou-lhes a conhecida tese de “trickle down”: a acumulação de riqueza no topo acabaria por beneficiar todos, ao financiar investimento que iria aumentar a produtividade e permitir às empresas pagar melhores salários.

No entanto, este raciocínio tem dois grandes problemas. O primeiro problema prende-se com a ideia de que a desigualdade, em si mesma, não é um problema para a sociedade. Esta ideia ignora a dinâmica cumulativa da desigualdade: famílias mais ricas têm condições para investir na educação dos filhos e dar-lhes acesso a computadores, livros, explicações, melhor alimentação e melhores cuidados de saúde, ao passo que as crianças de famílias mais pobres partem com uma desvantagem significativa. As diferentes condições de partida afetam o resultado: nos países da OCDE, são necessárias, em média, 4,5 gerações para sair da pobreza (em Portugal, o número aumenta para 5).

O segundo problema é o pressuposto de que a concentração da riqueza gera benefícios para a economia. O peso crescente das heranças ocorre precisamente num contexto em que a maioria das economias tem registado níveis mais baixos de crescimento. Mais: os salários não acompanharam o crescimento da produtividade, traduzindo-se num aumento das desigualdades. A descida generalizada dos impostos sobre os mais ricos não promoveu o crescimento prometido e a acumulação de riqueza transmitida através de heranças não se tem traduzido em melhores condições de vida para todos.

A riqueza caiu do céu?

O aumento do peso das heranças só se compreende à luz de um fenómeno mais amplo: a financeirização da economia. Desde a década de 1980, grande parte da atividade económica passou a girar em torno da valorização de ativos financeiros, que substituiu o investimento produtivo e se tornou o principal motor do retorno. A desregulação da finança, aliada à expansão acelerada do crédito, fez disparar o preço desses ativos e abriu espaço a novas formas de extrair rendimento sem produzir riqueza real.

O ponto de viragem na década de 1980 esteve associado ao “choque de Volcker”. Como resposta à inflação elevada que se registava, Paul Volcker, presidente do banco central dos EUA, aumentou drasticamente as taxas de juro com o objetivo de provocar uma recessão e estancar as pressões inflacionistas. Os juros elevados deprimiram o investimento, provocaram uma onda de falências, aumentaram o desemprego e enfraqueceram os sindicatos. Abriu-se caminho a um regime onde o retorno do capital já não dependia tanto da produção e do trabalho, mas de ganhos financeiros.

Embora a bolha especulativa tenha rebentado com estrondo em 2007-08, empurrando a economia global para uma recessão profunda, a tendência de valorização dos ativos voltou no pós-crise. Isso explica-se pelas políticas que foram adotadas nos EUA e na Europa. Os bancos centrais adotaram um programa de compra massiva de ativos (conhecido como quantitative easing), que se traduziu numa injeção de milhares de milhões nos mercados financeiros para recuperar o valor perdido. Esse dinheiro ficou sobretudo nos mercados, inflacionando o valor das ações e dos imóveis.

.jpg)

A habitação não escapou ao processo de financeirização. As casas tornaram-se um ativo particularmente apetecível por serem consideradas um investimento relativamente seguro: por um lado, ao contrário de muitos produtos financeiros, são um ativo “real” e material; por outro lado, por serem um bem essencial, a procura por este ativo é um dado adquirido, o que garante o seu valor. Se a isto juntarmos os incentivos fiscais existentes em muitos países para favorecer a compra de casa, percebe-se facilmente porque é que o mercado imobiliário passou a atrair investidores milionários e grandes fundos privados.

Esta dinâmica acentuou-se na última década pela política monetária adotada. Por um lado, as taxas de juro baixas tornaram mais fácil aceder a crédito para comprar casa; por outro lado, com o quantitative easing, os bancos centrais passaram a comprar boa parte dos ativos mais seguros (como títulos de dívida pública), o que levou os investidores a procurar outros ativos com os quais pudessem obter retorno, virando-se para a habitação. O aumento do peso dos fundos de investimento e de companhias de seguros no mercado habitacional contribuiu para a subida dos preços, como conclui um estudo de investigadores do Banco Central Europeu.

.png)

Enquanto o valor dos ativos financeiros cresceu de forma exponencial, os salários reais estagnaram na maioria das economias ocidentais. Recentemente, tem ganho força a análise que coloca o património como o principal determinante das novas divisões de classe. O mérito deste tipo de análise é o de reconhecer a vantagem de deter ativos num contexto em que o acesso a estes se deteriorou significativamente, o que é especialmente relevante no caso da habitação. Ainda assim, é preciso ter em conta que a riqueza associada à propriedade - e, sobretudo, a capacidade de a mobilizar - não é igual para todos.

Quem fica rico com a subida da riqueza?

Na Zona Euro, entre 2009 e 2024, a percentagem da riqueza total detida pelos 5% do topo passou de 40,9% para 44,2%; no caso dos 10% do topo, passou de 54% para 57,1%. Se pensarmos na riqueza total como um bolo, o que isto significa é que a fatia recebida pelos mais ricos aumentou e que mais de metade do total fica nas mãos dos 10% mais ricos. A desigualdade aumentou sobretudo no período da crise financeira, entre 2008 e 2012. Após este período, a disparidade estabilizou num nível superior ao que se verificava antes.

Quando olhamos para o valor absoluto, as diferenças são vincadas. A riqueza acumulada pelos 10% do topo é 11 (!) vezes superior à da metade da população que tem menos. Apesar da enorme diferença no valor dos ativos, o valor dos passivos - que incluem dívidas, como o crédito à habitação, e outras obrigações financeiras - é praticamente o mesmo para ambos os grupos (e, no caso dos 20% mais pobres, os passivos são superiores aos ativos).

.png)

Se olharmos para o topo da distribuição, a acumulação traz benefícios evidentes. Como os mais ricos têm acesso privilegiado ao crédito e ao mercado financeiro, conseguem usar património como garantia para financiar consumo e investimento, sem nunca vender os ativos, o que lhes permite evitar os impostos que teriam de pagar se obtivessem as mais-valias. Esta estratégia ficou conhecida como “buy, borrow, die”: começa-se por adquirir património e ativos (casas, ações de empresas, etc.) e esperar pela sua valorização; depois, em vez de vender os ativos, o que obrigaria a pagar impostos sobre os ganhos, estes são usados como garantia para pedir empréstimos, com os quais é possível financiar todo o tipo de despesa; como as mais valias não-realizadas não são tributadas, quando o proprietário falece, os herdeiros podem converter o ativo em rendimento sem pagar impostos.

Este tipo de dinâmica dificilmente é replicável fora do grupo dos mais ricos. Por um lado, a propriedade das ações está fortemente concentrada no topo, o que significa que a subida do valor em bolsa beneficia essencialmente uma pequena parte da população. Por outro lado, a facilidade que os mais ricos têm em obter empréstimos não tem comparação com o resto da população. Além disso, no caso da habitação - o ativo cuja propriedade é mais democratizada -, as vantagens da subida dos preços são menos óbvias.

Embora, para quem detém uma casa, a subida dos preços implique um aumento da sua riqueza em termos estatísticos, isso nem sempre se traduz numa melhoria efetiva das condições de vida. Um estudo publicado este ano sobre as decisões de consumo das pessoas nos EUA concluiu que embora a expectativa de valorização dos preços das casas leve os inquilinos a reduzir as suas despesas (o que é expectável, tendo em conta que antecipam um aumento da despesa com a renda), não tem o efeito oposto no caso dos proprietários. Dito de outra forma, a subida do valor das casas não leva os proprietários a gastar e consumir mais, uma vez que o ganho no papel não se traduz necessariamente num ganho material. Uma pessoa que detenha uma casa vê a sua riqueza aumentar, mas é discutível que retire ganhos concretos dessa subida: se vendesse a casa para obter mais-valias, precisaria de encontrar outra para habitar aos preços atuais.

A subida dos preços das casas é sobretudo vantajosa para quem detém mais do que uma habitação. Nesse caso, com a habitação própria assegurada, é possível aproveitar a valorização para vender por valores elevados casas que foram compradas a preços muito mais baixos, ou para aproveitar a inflação das rendas. Desde a crise financeira de 2008, tem-se assistido à concentração da riqueza imobiliária: além do peso cada vez maior dos fundos de investimento no mercado imobiliário, o perfil de quem compra casa alterou-se e passou a estar associado a maiores níveis de rendimento.

É por isso que há investigadores que propõem um ângulo de análise diferente: em vez de dividir a sociedade entre proprietários e não-proprietários, é preciso distinguir os ocupantes de habitação e os interesses rentistas. Por outras palavras, em vez de colocar a ênfase na divisão entre quem detém e quem não detém uma casa, o foco está na divisão entre quem ocupa uma casa e quem não a ocupa mas extrai uma renda. O primeiro grupo inclui quem arrenda (e paga uma renda ao senhorio) e quem detém casa própria (e paga uma “renda” ao banco). Em ambos os casos, as pessoas ocupam a casa para viver. O segundo grupo inclui proprietários que detêm e exploram múltiplas casas (tanto para arrendamento, como para alojamento local), plataformas digitais no mercado do alojamento turístico e fundos de investimento. Têm em comum o facto de deterem direitos de propriedade sobre habitações que não ocupam e cujo objetivo principal é extrair rendas.

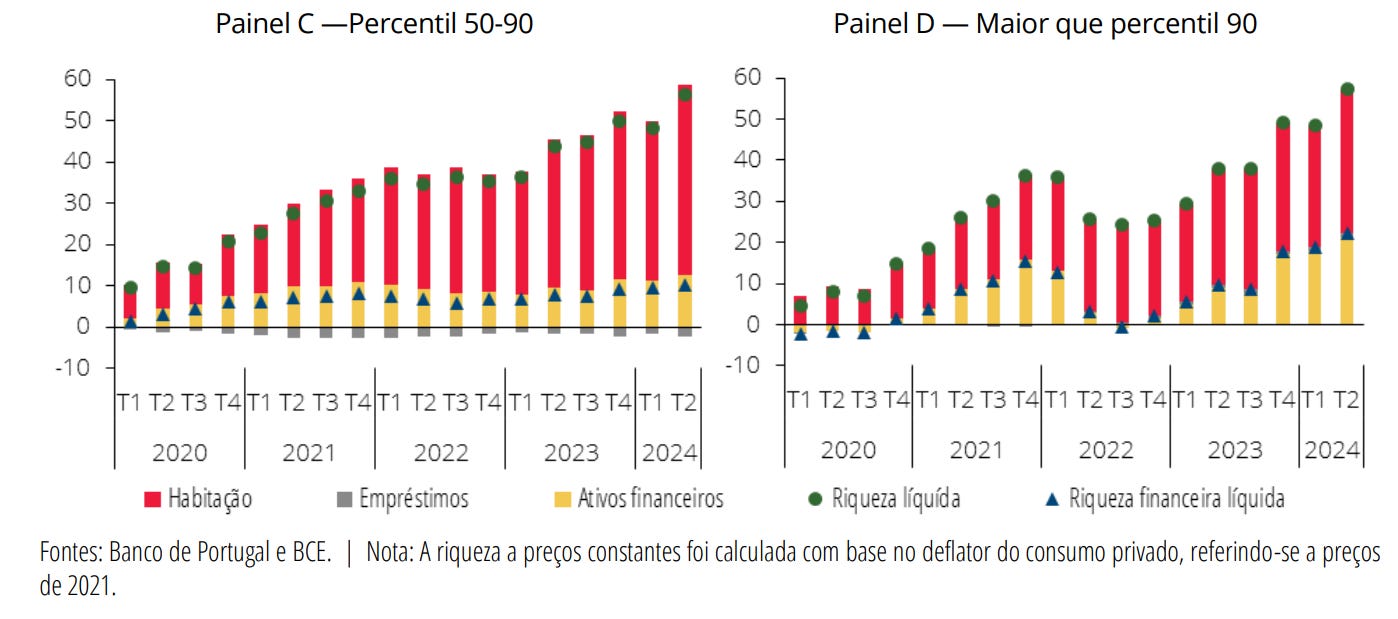

Portugal é um caso de estudo oportuno. Quando olhamos para as estatísticas sobre a riqueza líquida das famílias - isto é, o valor total dos ativos menos o valor das dívidas -, esta aumentou de forma assinalável desde a pandemia. Essa evolução deve-se, em grande medida, à valorização da habitação (a vermelho, no gráfico abaixo), que passou a representar uma fatia maior do património das famílias portuguesas e se tornou o principal motor do aumento da riqueza.

No entanto, é preciso ter em conta que os 10% mais ricos concentraram, nos últimos quatro anos, tanta riqueza como os 40% seguintes. Já entre os 50% mais pobres, o aumento da riqueza líquida resultou sobretudo da redução do valor real das dívidas. Mais relevante ainda é o facto de, nas últimas décadas, a escalada dos preços das casas em Portugal ter coincidido com um aumento da desigualdade de riqueza no país.

Os impactos da subida dos preços das casas são desiguais: quem tem vários imóveis ou propriedades herdadas pode transformar essa valorização em ganhos reais - seja vendendo, alugando ou explorando o potencial turístico -, enquanto quem apenas detém uma casa não usufrui das mesmas oportunidades. O modelo de crescimento da economia portuguesa, assente na expansão do turismo e na valorização imobiliária, tende a beneficiar principalmente quem teve condições para acumular património que recentemente se transformou num mecanismo de extração de rendas.

Em Portugal, a riqueza continua a estar fortemente concentrada no topo: os 10% do topo detêm cerca de 60% da riqueza total, enquanto a metade de baixo da população fica com apenas 3,6%. As 50 maiores fortunas concentram 45 mil milhões de euros, o que representa quase um quinto do PIB nacional. O peso das heranças é incontornável: as principais fortunas pertencem às famílias Amorim (herdeiros de negócios da cortiça e da Galp), Mello (que herdaram a rede de hospitais privados CUF e participações na Brisa e noutras empresas), Soares dos Santos (herdeiros da maioria Jerónimo Martins, dona do Pingo Doce) e Azevedo (que herdaram o Grupo Sonae, onde se inclui o Continente). A maior parte da riqueza no topo resulta de património herdado, o que ajuda a explicar porque é que a desigualdade se mantém tão persistente.

Como redistribuir a riqueza?

No debate público, tornou-se frequente ouvir a ideia de que o problema não é a existência de ricos, mas sim a existência de pobres. Esta ideia serve para justificar a oposição a impostos mais progressivos ou outras medidas de redistribuição. Só que esta oposição é enganadora: a acumulação de riqueza no topo não é neutra e afeta as as condições de vida de todos. Quando uma fatia crescente do bolo é entregue a quem já tem mais, isso reduz a capacidade de consumo da maioria das pessoas e aumenta a poupança de quem tem maior propensão a especular. Esta dinâmica empurra as economias para modelos instáveis, com menos procura interna, menos investimento produtivo e maior dependência de bolhas de ativos para sustentar o crescimento, aumentando a vulnerabilidade a crises. A desigualdade não é apenas um problema do ponto de vista social: é um problema para a própria economia.

Nos últimos anos, têm surgido diversas propostas para combater as desigualdades. A ideia que tem ganho mais força é a de criar um imposto sobre a riqueza: em vez de tributarmos apenas os rendimentos do trabalho e os ganhos com mais-valias, aplicar-se-ia também uma taxa sobre a evolução da riqueza líquida das pessoas, de forma a que quem beneficia da valorização de ações ou outros ativos contribua para a receita fiscal mesmo que não as venda.

Não se trata de uma ideia inédita. Na verdade, na década de 1980, mais de uma dezena de países europeus, incluindo a Alemanha, França, Espanha ou a Áustria, aplicava algum tipo de imposto sobre a riqueza. No entanto, estes impostos foram desenhados com várias isenções (principalmente para ações de empresas e residências) que acabaram por proteger as maiores fortunas, ao mesmo tempo que as autoridades continuaram a operar sem mecanismos de troca automática de informação e fiscalização para impedir a evasão aos impostos.

Atualmente, a Suíça, a Noruega e Espanha possuem impostos sobre a riqueza. Com taxas modestas aplicadas apenas a partir de um certo valor de riqueza líquida, o que deixa de fora a maioria das pessoas, as receitas para o Estado variam: representam apenas 0,2% do PIB no caso de Espanha, mas sobem para 1,16% na Suíça, o que implica alguma capacidade de redistribuição. A ideia voltou a ganhar força com o trabalho de economistas como Thomas Piketty, Emmanuel Saez ou Gabriel Zucman, que se têm dedicado a estudar a concentração da riqueza nas últimas décadas. Zucman defende um imposto global de 2% sobre fortunas superiores a 1000 milhões de dólares.

O argumento mais recorrente contra este tipo de impostos é que, se um país os aplicar isoladamente, os milionários vão fugir para outros destinos. No entanto, os rumores sobre o êxodo massivo de milionários da Noruega são manifestamente exagerados. Além disso, os países não estão de mãos atadas face ao risco de fuga. Em 14 países da OCDE, incluindo a Alemanha, França, o Canadá ou o Japão, o Estado tributa ganhos de capital não realizados quando os cidadãos mudam de país (uma espécie de “portagem” que compensa os países em caso de saída dos milionários).

A verdade é que há várias formas de taxar diferentes tipos de riqueza. A OCDE defendeu recentemente a importância dos impostos sobre heranças e doações em vida (em especial, as mais elevadas). A maioria dos países da OCDE mantém este tipo de imposto. A este nível, Portugal é uma exceção: o imposto sucessório foi extinto em 2004 e os herdeiros diretos passaram a estar isentos. Um imposto sobre heranças acima de 1 milhão de euros só se aplicaria aos 1,6% mais ricos do país, o que seria uma forma eficaz de combater a desigualdade.

Outro caso relevante é o da habitação. Em Portugal, o IMI tributa o valor patrimonial das casas, embora não seja adequadamente atualizado para refletir a evolução dos preços. Desde 2017, o adicional ao IMI aplica uma taxa entre 0,7% e 1,5% sobre património imobiliário acima de 600 mil euros, excluindo a primeira habitação. É uma medida dirigida ao património mais valioso e paga por uma pequena fração dos mais ricos. Para aumentar a progressividade do imposto e a eficácia no combate à especulação, o agravamento do IMI sobre segundas casas e, em particular, sobre casas que estejam vazias, seria importante.

Atualmente, o peso dos impostos sobre a propriedade em Portugal é relativamente reduzido: representam 1,4% do PIB, abaixo dos 1,8% registados em média nos países da OCDE, segundo os dados da instituição. Em sentido contrário, Portugal é o 4º país da OCDE com maior peso da receita do IVA (9,4% do PIB), um imposto regressivo que pesa mais na carteira de quem ganha menos. O que isto significa é que há margem para redistribuir a carga fiscal e tributar de forma mais justa a riqueza no país.

.png)

A receita fiscal adicional pode ser canalizada para financiar investimento público, não apenas na habitação — onde Portugal continua a ter uma percentagem muito reduzida de habitação pública a preços acessíveis — mas também no SNS ou na escola pública. Assegurar o acesso universal a educação de qualidade e a cuidados de saúde robustos não é apenas uma medida social: é uma componente indispensável de uma estratégia de combate às desigualdades e de construção de uma economia mais justa.

Quebrar a persistência da desigualdade não passa apenas por alterações na política fiscal. A herançocracia é o produto de um modelo de crescimento que concentrou riqueza no topo e transformou a propriedade acumulada num mecanismo de extração de rendas. Ao contrário do que o discurso meritocrático sugere, não é a falta de esforço que impede a acumulação de riqueza, mas sim um modelo económico que cava um fosso entre salários estagnados e preços crescentes da propriedade. Reconhecer que a transmissão de heranças é profundamente desigual e que não funciona como mecanismo de nivelação é essencial para construir políticas que protejam quem vive do trabalho.

{kind=link}

Sem comentários:

Enviar um comentário