O Presidente do CDS decidiu fazer um número político que está, aliás, à altura das expectativas de voto do seu partido. Declarou:

"Historicamente, sempre que baixamos a taxa de IRC, a receita aumenta."

Esta ideia não é nada original. É um must do CDS e tem beneficiários conhecidos, nomeadamente entre as maiores empresas, como já se escreveu aqui.

Mas o mais interessante é que o Polígrafo foi atrás desta declaração. E o que fez? Decidiu comparar os anos em que se baixou a taxa de IRC e foi ver o que tinha acontecido ao valor da receita fiscal do imposto. E como encontrou uma correlação, decidiu atribuir uma causalidade entre os dois factos. Carimbo na notícia: confirmada a justeza da afirmação do líder do CDS!

Ora, há muitas correlações possíveis. Apresente-se por exemplo uma:

É visível haver uma correlação negativa entre a evolução da receita de IRC e o número de agentes suspeitos ou identificados pela PSP ou GNR como tendo cometido crimes. Sejam eles, crimes contra pessoas, património, identidade cultural, contra a sociedade, o Estado ou animais de companhia. Lá está tudo preto no branco: de cada vez que sobe o número de suspeitos, a receita de IRC tende a cair e vice-versa.

Tem lógica? Claro que não.

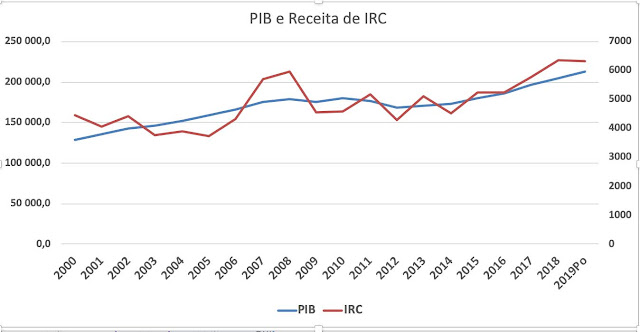

Ora, como esta, há tantas outras variáveis que deverão ser introduzidas na tentativa de explicar a evolução da receita de IRC. Por exemplo, e só um simples exemplo.

Baixou-se a taxa de IRC em momentos de evolução positiva do PIB ou de retoma económica, porque o Governo ou o Parlamento acharam que, dada essa conjuntura, havia margem para perder receita orçamental. Numa conjuntura favorável, há mais actividade económica e é possível - do ponto de vista das contas orçamentais do Estado - esperar mais resultados positivos e mais receita de IRC. Isso apesar de a taxa de IRC descer. Esse foi o caso dos anos em que o Polígrafo viu quer tinha descida a taxa: 2004, 2007 ou 2015. Logo, se calhar, a receita do IRC aumentou porque aumentou a actividade económica e não PORQUE se baixou a taxa. Ad contrario, por exemplo: a receita de IRC terá caído em 2009, porque o valor da taxa se manteve igual ou porque já se sentia de alguma forma o arrefecimento económico internacional?

Mas mesmo esta correlação - que parece bem mais lógica que a dos agentes suspeitos - tem muito que se lhe diga. Nem todo o PIB é gerado pelos resultados das empresas. Nem todo o volume de negócios se traduz necessariamente em rendimento tributável. Ora veja:

Isso faz com que a taxa de IRC se torne um elemento de menor importância face a todas as razões que justificam a determinação da matéria tributável (veja-se no post já citado atrás ou aqui ou aqui).

Mexer em impostos e em legislação fiscal é dos maiores bruxedos para quem escreve ... e por isso raras são as pessoas que lhe mexem a sério. Claro que a brincar, surgem muitos partidos - como o PSD, o CDS, a "Ilusão Liberal" ou a extrema-direita - porque sabem que a descida da taxa é a cereja no topo do bolo, depois de todas as formas já previstas na lei de reduzir a matéria colectável. E além disso esse argumento dá uma excelente bandeira de combate político. Mas o essencial está a montante.

Isto é o que dá quando nos pomos - e já aconteceu a todos os jornalistas (como eu) e a muitos políticos... - a fazer coisas para os quais não estão tecnicamente preparados.

O melhor é mesmo o Polígrafo ficar-se pela confirmação de declarações feitas. Porque se não, é enorme o risco de fazer passar-se por Chicos...

7 comentários:

Há uma 'chiqueza' que me parece bem mais significativa:

- Para que vou arriscar o meu capital para ter que entregar a maior parte do hipotético lucro ao Estado em impostos, taxas e taxinhas?

Talvez seja mais prudente não capitalizar a empresa e se algo correr menos bem, quem se lixa são os fornecedores e a quem que mais calhe a má sorte, que o 35º sempre dará para me safar a pele.

Caro José,

Se está à espera da descida da taxa de IRC para ser um empresário de sucesso, parece mais ser um empresário que vive à sombra das ajudas públicas. Sinceramente, não o via assim.

E dispenso-me de elaborar sobre a necessidade de todos os factores contribuírem para um bem comum, colectivo, de comunidade, como seja a Defesa, a Segurança, mas também a Saúde - parece que há uma pandemia aí - a Educação (nem que seja para pagar a escolas privadas), Habitação, Justiça, Cultura, Desporto... enfim, você sabe...

O crescimento de uma empresa ou se faz por auto-financiamento, entrada de capital ou endividamento.

A quase inviabilidade de crescer pelo auto-financiamento com o nível de taxação existente coloca a todo o tempo a 'chiqueza' que referi.

Acresça-se uma banca de negócios com tradições de penhorista (com boas razões para o ser, quer pela irresponsabilização legal dos gestores quer pela multiplicidade de credores privilegiados) condena a economia a este miserável desempenho.

A sanha tributária satisfaz a esquerda ainda que a falta de crescimento condene todos os interesses que identificou a sustentarem-se em dívida, como está demonstrado.

Ahahahah

Há qualquer coisa de deliciosamente irónico na resposta de JRA a jose

O rei ( ou melhor dizendo, o "empresário") vai nu. Sobram-lhe estas fífias de coitadinho, esquecido já de quando ululante, se gabava dos bordéis dos paraísos fiscais como meio de proteger o "seu" capital.

Saia aí um 35º congelado pelo seu amigo Cavaco para ver se cuida melhor da sua cútis

Caro José,

Pode ter razão num aspecto: o de a tributação efectiva ser feita numa desmultiplicação de impoostos e taxas em que. muitas vezes se perde o seu propósito que não o de obter receita, perdendo-se de vista a sua eficácia (que nunca ninguém avalia como deve ser).

Essa é uma realidade.

Oura coisa, é defender-se uma redução de tributação como política, supostamente como forma de promover mais actividade, emprego e competitividade. E nesse esforço inclui-se todos os esforços e medidas para baixar a tributação, sem uma devida fundamentação económica ou de justiça social. E aí muitas vezes inclui-se a defesa de esquemas que permitem um planeamento fiscal agressivo, tudo em nome da LIVRE fluidez do capital.

Nenhum desses comportamentos é razoável. Será talvez de pensar numa reforma fiscal que equlibre o esforço fiscal de trabalhadores e empresas. E já agora que se tape todos os buracos por onde se esvai rendimento sem tributação. Talvez aói então seja possível, aumentando a matéria tributária, reduzir a taxa de IRC...

Caro João,

Os «buracos por onde se esvai rendimento sem tributação» muito provavelmente não os encontrará nas leis mas nas acções ilegais que no pequeno empresariado são quase um culto generalizado.

As deduções à matéria tributável não são buracos mas meras atenuantes ao saque fiscal e aí se poderiam sustentar politicas fiscais que promovessem a transparência fiscal e o capitalização das empresas.

Mas tudo que aumente o capital privado é uma agonia para a esquerdalhada...

Caro José,

Eu sei que é difícil convencê-lo do contrário, mas a "esquerdalhada" - conceito que não facilita uma conversa séria... - não está contra o aumento do capital privado. Pode é questionar a multiplicidade de razões que favorecem a desigualdade na relação laboral e o que poderá representar uma apropriação de tempo e trabalho, coisa que um "empedernido" capitalista nunca compreenderá como é útil que acabe. Mas isso é teoria geral.

A sua afirmação sobre as deduções - e eu acrescentaria "isenções" - não vai contra a minha ideia. O processo legislativo nem sempre é o mais adequado: muitas vezes e dependendo da correlação de forças, prefere-se encavalitar medidas de curto prazo, em vez de olhar para a estrutura da justiça tributária.

Acho que estamos os dois de acordo que seria útil olhar para a tributação no seu conjunto e encontrar formas de tributação justas, simples, transparentes, genéricas e sem fotoigrafia de quem seriam os beneficiários. Como seria essa tributação? Esse é o grande desafio. E um desafio a quem faz afirmações genéricas, como o José e eu.

Enviar um comentário