Há outro problema que merece discussão: o impacto desta política monetária sobre a banca e que soluções serão pensadas no futuro. Recentemente, o BCE publicou um estudo sobre o efeito combinado da inflação com o aumento das taxas de juro na qualidade dos ativos detidos pelos bancos.

Por um lado, verifica-se a destruição do rendimento real, particularmente grave para grupos de baixo rendimento, em que a proporção gasta com energia e alimentação é maior. Por outro lado, há um aumento dos encargos com os empréstimos, que leva a uma redução do rendimento disponível. Sobre este segundo efeito, a semana passada, o BdP publicou o mais recente Relatório de Estabilidade Financeira, onde se pode ler: “Estima-se que em dezembro de 2023, 11% dos contratos de crédito à habitação passarão a ter um rácio entre a prestação e o rendimento superior a 40%”.

Os dois efeitos combinados podem levar a maiores níveis de incumprimento de crédito. Quando este incumprimento se verifica por mais de 3 meses já estamos no terreno do crédito malparado (ou crédito não produtivo) e passa a ser uma variável de potencial risco para a estabilidade do sistema bancário.

De notar que nos países em que domina o crédito à habitação com taxa variável este segundo efeito será mais acentuado. O BdP assinalava, em junho, que em Portugal a proporção deste tipo de empréstimos era de cerca de 90% e que a subida das taxas de juro se iria traduzir num maior serviço de dívida. Agora, também o BCE sublinha este facto e junta-o ao grupo de países em que isto se verifica: Estónia, Chipre, Letónia, Lituânia e Finlândia.

Contudo, é interessante notar que o BCE prevê, tal como entre 2011e 2016, que o maior impacto seja para os suspeitos do costume: Portugal, Grécia, Chipre e Itália.

Para as suas estimativas, o BCE cria dois grupos: famílias com fortes restrições de liquidez (illiquid) e famílias em dificuldade (distress). As primeiras têm ativos líquidos que não lhes chegam para cobrir um mês de dívida e consumo básico, e as segundas apenas para menos de um ano. Se o segundo grupo entrar em incumprimento, o rácio de malparado em Portugal duplicaria no final deste ano face ao primeiro trimestre.

Pode argumentar-se que Portugal tem um nível muito contido de malparado (em junho, o rácio face ao crédito total era de 3,4%), e que, se este incumprimento se concretizar, será um problema mitigado. No entanto, depois de atingir o pico de malparado em 2016, Portugal fez um esforço enorme de contenção deste rácio, em grande parte por pressão regulatória europeia. Isto traduziu-se num incentivo a vendas apressadas de carteiras de ativos tóxicos, com grandes taxas de desconto, prejudicando o nível de capitalização da banca e deixando apetecíveis mais injeções públicas.

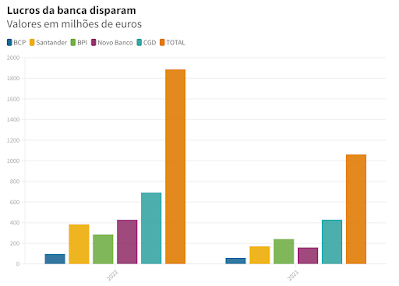

Ao mesmo tempo que este potencial se acumula, os cinco maiores bancos portugueses estão a ter lucros extraordinários, tendo duplicado os seus resultados face ao ano passado. Tal acontece tanto pelo diferencial entre os juros cobrados pelos empréstimos e os pagos pelos depósitos, como pelo maior retorno de ter depósitos junto do BCE.

O mínimo que se pode fazer é garantir que os lucros são convertidos em capital próprio e não distribuídos aos acionistas. Isto quer dizer que não se deverá pedir no futuro dinheiro público quando o balanço dos bancos for penalizado.

1 comentário:

O artigo, talvez de forma ingénua, tenta branquear e normalizar o atual negócio (assalto) bancário, porque vejamos:

1º A parte do negócio:

- Quando um banco concede um empréstimo, mobiliza os fundos (que internamente terão um custo ou taxa de "x") e entrega-os ao cliente que no fim pagará o capital e os juros (no valor do "x" bancário, mais ou menos incrementado: spreads, comissões, etc.).

- No início do contrato fica definido o plano de prestações e facilmente se percebe qual o lucro esperado do banco.

2º A parte do assalto:

- À boleia destes novos tempos os bancos deixaram de:

- Ter as taxas (passivas e ativas) indexadas ou sequer relacionadas;

- Começaram a promover as taxas variáveis em detrimento das taxas fixas (para algumas finalidades não havia/há sequer opção de taxas fixas);

- Mas continuam a:

- Ter meios para fugir às taxas negativas, aumentando escandalosamente as comissões e o custo de todo e qualquer tipo de serviço e contato.

- Ser salvos com o dinheiro dos contribuintes.

Concluindo, este assalto à mão armada por parte dos bancos, sincronizado com o BCE/FMI, faz lembrar um outro mecanismo similar (aqui o assalto é, por assim dizer, a granel), o dos empréstimos do BCE aos estados membros terem que ser entremediados pelos mui famosos "mercados".

As abordagens do blog costuma ser um pouco menos TINA.

Cps

Enviar um comentário