Também disponível no substack

Na última vez que a revisão da Constituição esteve em cima da mesa, os partidos de direita apresentaram propostas que representavam retrocessos sociais significativos, desde a redução do número de deputados do Parlamento, que prejudica os partidos mais pequenos e reduz a representatividade, à recuperação da pena de prisão perpétua, abolida no país há mais de um século.

Além destas, há um conjunto de propostas para a economia que têm o objetivo de reduzir o papel e a intervenção do Estado no funcionamento do mercado. Apesar de não terem tanta cobertura mediática, as alterações propostas à Constituição representariam mudanças profundas para a vida da maioria das pessoas. Este texto foca-se nessas propostas e nos pressupostos em que assentam.

Uma das propostas de alteração constitucional avançada nos últimos dias diz respeito aos impostos Esta proposta foi incluída no caderno de encargos que o CH enviou ao PSD e à IL para a revisão constitucional e André Ventura fez questão de a sublinhar, quando disse que o novo texto “não pode ser uma Constituição […] em que os impostos são necessariamente progressivos”. Tanto o CH como a IL têm proposto, em diferentes momentos e diferentes versões, uma transição para uma taxa única do IRS de 15%, pelo que se compreende que pretendam remover os entraves constitucionais.

É preciso ter em conta que esta é uma medida desenhada para beneficiar essencialmente o topo da distribuição. Quase metade das pessoas em Portugal não paga IRS, porque tem salários demasiado baixos. A taxa média efetiva (isto é, após deduções e benefícios) que é paga no país é de 13,3%. Para a maioria das pessoas, a taxa única não traria grandes benefícios, sobretudo tendo em conta que a redução da receita do Estado implica menos financiamento para os serviços públicos de que todos usufruímos.

Este facto é reconhecido pelos próprios proponentes. No exemplo apresentado no programa da IL, uma pessoa com um salário de €900 teria um ganho equivalente a menos de 5% do seu rendimento bruto, ao passo que uma pessoa com salário de €2500 ganharia algo equivalente a 11% do seu rendimento e alguém com salário de €4000 teria um ganho equivalente a 15% do seu rendimento. À medida que o rendimento aumenta, o ganho aumenta de forma exponencial.

Em todo o caso, é frequente ouvir o argumento de que a redução dos impostos nos escalões mais altos liberta rendimentos que podem ser usados para investir e criar riqueza. No entanto, a história das últimas décadas tem sido outra. Em 2022, os economistas Julian Limberg e David Hope publicaram um estudo que analisa os impactos de cortes de impostos para os mais ricos ao longo dos últimos 50 anos. A conclusão é clara: “Focando-nos no desempenho económico, não encontramos efeitos significativos de grandes cortes de impostos. Mais especificamente, a trajetória do PIB per capita e da taxa de desemprego não são afetadas por reduções significativas dos impostos sobre os ricos, tanto no curto como no médio prazo”.

A redução da progressividade não gerou o crescimento prometido. O único efeito visível que teve foi na desigualdade. Nas últimas décadas, os países que mais reduziram a taxa de imposto aplicada aos 1% mais ricos foram aqueles onde a fração do rendimento nacional captada por estes mais aumentou. Por outras palavras, foi nesses países que o 1% do topo passou a arrecadar uma fatia ainda maior do bolo, como tem sido demonstrado pela investigação de Thomas Piketty e dos seus co-autores.

Apesar de Portugal ter acompanhado a tendência internacional, as análises que têm sido feitas com recurso a microdados da Autoridade Tributária concluem que o IRS progressivo dá um contributo importante para o combate à desigualdade: em 2021, este imposto reduziu em 12% a desigualdade de rendimento. Eliminar a progressividade reduziria de forma substancial a redistribuição e o combate às desigualdades.

2. Limitar o salário mínimo?

Uma segunda proposta económica neste debate está relacionada com o salário mínimo. No último processo de revisão constitucional, a IL apresentou uma proposta para substituir o salário mínimo nacional por salários mínimos municipais, definidos por cada autarquia. Entretanto, no programa eleitoral deste ano, o partido alterou a proposta e passou a defender a definição de “indicadores que determinem os limites do salário mínimo nacional”.

A ideia é que o valor do salário mínimo seja definido “por referência ao custo de vida, a proporção do salário mínimo nacional face ao salário médio e mediano, a produtividade e a taxa de crescimento em geral”, passando a ser “obrigatoriamente fixado dentro de uma banda com valor mínimo e máximo”, sendo que “o valor concreto para cada ano terá de ser negociado em concertação social”.

No entanto, na atual Constituição, o artigo 59º já define que o Estado tem de assegurar “o estabelecimento e a atualização do salário mínimo nacional, tendo em conta, entre outros fatores, as necessidades dos trabalhadores, o aumento do custo de vida, o nível de desenvolvimento das forças produtivas, as exigências da estabilidade económica e financeira e a acumulação para o desenvolvimento”. Ou seja, a maioria dos critérios para a atualização já estão presentes.

A única alteração relevante prende-se com a relação entre o salário mínimo, o médio e o mediano. Em relação a este aspeto, o programa da IL refere uma diretiva europeia que define que o salário mínimo dos países da União Europeia deve cumprir os limiares de 50% do salário médio bruto e 60% do salário mediano bruto. Só que, em Portugal, o salário mínimo já excede este valor, o que reflete a prevalência de salários baixos no país. Neste contexto, a proposta parece ter como objetivo limitar a evolução futura do salário mínimo, tendo por base uma referência que é inferior à da realidade do país.

O programa deixa explícito que a alteração cria “incentivos para a estipulação do salário mínimo mais responsável por parte dos decisores políticos”. Depreende-se que os aumentos aprovados nos últimos anos foram irresponsáveis, o que vai ao encontro das sucessivas previsões que foram sendo avançadas sobre os impactos negativos da subida do salário mínimo para a economia.

No entanto, a verdade é que as previsões alarmistas nunca se confirmaram e os aumentos aprovados ao longo dos últimos anos não provocaram uma subida do desemprego. Desde 2016, o salário mínimo foi aumentado todos os anos e passou de €505 para €870, enquanto a taxa de desemprego diminuiu de 12% para valores em torno dos 6%.

3. Proibir os défices

A terceira proposta de alteração à Constituição que pode reunir algum consenso à direita é a imposição de limites à despesa pública. O projeto de revisão constitucional da IL previa um limite de 35% do PIB para a despesa pública e definia ainda a impossibilidade dos governos preverem défices orçamentais no Orçamento do Estado, obrigando-os a definir Orçamentos com um saldo equilibrado ou com um excedente.

Do lado do PSD, Cavaco Silva sugeriu recentemente que “o valor desejável para o saldo orçamental em cada ano deve ser determinado antes de o Governo elaborar a sua proposta de Orçamento, não por políticos, mas por um comité independente de especialistas”. Ricardo Reis, economista envolvido na elaboração do programa do PSD, admitiu essa hipótese num artigo de opinião em que elogia o papel das “comissões técnicas independentes”, enquanto Miguel Poiares Maduro, ex-ministro do governo PSD-CDS, defendeu-a como forma de “autodisciplina” da democracia.

Há três argumentos que costumam ser apresentados para defender esta ideia:

1. É necessário impôr limites à despesa para garantir a sustentabilidade das contas públicas;

2. Limitar o défice e a dívida pública é uma forma de garantir que as decisões atuais não sobrecarregam as gerações futuras;

3. O equilíbrio orçamental é uma dimensão “técnica” que não deve ser influenciada pela política.

Vale a pena analisar cada um em detalhe. Em relação ao primeiro, podemos começar por olhar para os dados sobre a despesa pública. Em Portugal, o Estado gasta menos que a média da Zona Euro na generalidade das áreas, da saúde à educação e à habitação, passando pela proteção social e pela proteção ambiental. O peso da despesa pública total é inferior à média da Zona Euro em 7,2 pontos percentuais.

A este respeito, vale a pena ter em conta que o limite de 35% do PIB para a despesa pública seria violado não apenas por Portugal, mas pela esmagadora maioria dos países europeus, tanto entre os mais desenvolvidos (Alemanha: 48,4%, França: 57%, Países Baixos: 43,2%, Bélgica: 53,3%, Dinamarca: 46,8%) como entre os países que têm crescido a taxas mais altas e com os quais a economia portuguesa tem sido comparada (Estónia: 43,3%, Letónia: 43,7%, Lituânia: 37,4%, Polónia: 47%, Eslovénia: 46,5%, Eslováquia: 48,5%).

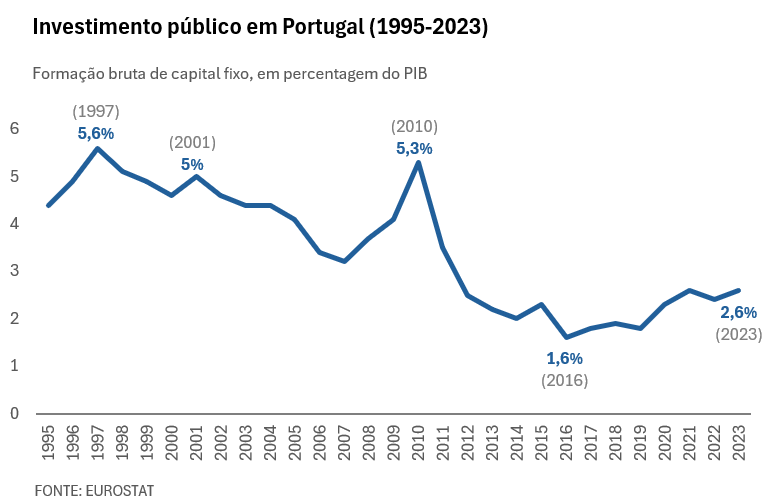

Isso leva-nos ao segundo argumento: o de que a despesa excessiva prejudica as gerações futuras. Em Portugal, a estratégia das contas certas – redução dos défices, numa primeira fase, e obtenção de excedentes, posteriormente – prosseguida na última década teve como principal vítima o investimento público, que se manteve em níveis historicamente baixos ao longo da última década.

Não é por falta de necessidades: no Serviço Nacional de Saúde, o desinvestimento degrada o serviço e promove a contratação de serviços aos privados; nos transportes, a falta de investimento tem levado ao encerramento de várias linhas ferroviárias e à supressão de comboios ou autocarros; na habitação, o país continua a ter um dos mais reduzidos parques habitacionais públicos da União Europeia.

O subinvestimento sistemático tem custos para o país. Por um lado, contribui para degradar progressivamente a qualidade dos serviços públicos. Por outro lado, tem impactos negativos para o conjunto da economia, uma vez que a restrição das despesas em áreas como a educação, os transportes ou a investigação científica prejudicam a capacidade produtiva do país. É difícil argumentar que as gerações atuais e futuras beneficiam desta estratégia.

Mesmo que o objetivo da medida seja o de reduzir a dívida pública, não é obrigatório ter excedentes para o conseguir. A maioria dos estudos sobre o efeito multiplicador – isto é, o impacto que a política orçamental tem no funcionamento da economia – conclui que este é superior a 1: por cada aumento de 1 euro na despesa (e, sobretudo, no investimento) do setor público, o PIB cresce mais do que 1 euro. Ou seja, os benefícios que o investimento gera para a economia tendem a superar os custos iniciais. Um défice orçamental não implica, por si só, um aumento da dívida.

O terceiro argumento é mais complexo e diz respeito à distinção entre “técnica” e “política”. No debate económico, a fronteira entre estas dimensões é tudo menos clara, uma vez que as teorias económicas assentam em hipóteses que variam consoante o posicionamento de cada um. O que não falta são exemplos de cálculos discutíveis ou erros evidentes nas principais instituições internacionais. E não é preciso recuar muitos anos para os encontrar: em 2013, o economista-chefe do FMI assumiu que a instituição se tinha enganado no cálculo dos multiplicadores orçamentais – o que, traduzido do economês, significa que subestimou o impacto negativo das medidas de austeridade impostas a Portugal ou à Grécia. A fixação com a redução dos défices agravou a crise nestes países.

A proposta de limitar a despesa pública e proibir os défices orçamentais está longe de ser uma questão meramente técnica. Inscrever estes limites na Constituição seria uma forma de restringir significativamente o espaço para a decisão democrática no Orçamento do Estado.

Nenhuma das propostas analisada neste texto é “ideologicamente neutra” e os argumentos usados para as fundamentar são discutíveis. O que têm em comum é o objetivo de fundo: limitar a capacidade do Estado intervir no funcionamento do mercado, tanto através da redistribuição do rendimento, da definição de limites mínimos para os salários pagos pelas empresas ou do financiamento de serviços públicos e proteção social para todos.

2 comentários:

O bom e oportuno "post" suscita algumas reflexões que lhe são decorrentes.

No ponto 1, sobre eliminar a progressividade dos impostos, importa avaliar do ponto de vista jusconstitucional como e se a proposta descrita é compatível com a tarefa fundamental do Estado, consagrada no art. 9.º, al. d) da CRP, de promoção da igualdade real entre os portugueses. Qual é, então, o sentido normativo dessa igualdade para os proponentes? Isso sem esquecer o princípio estruturante do art. 13.º que implica a proibição do arbítrio, a proibição de discriminação ilegítima/odiosa e a obrigação de diferenciação para compensar as desigualdades.

No ponto 2, sobre limitar o salário mínimo, seguindo o mesmo raciocínio, será, ou não, compatível com a execução de políticas de pleno emprego (no que respeita à ação do Estado como regulador da economia), prevista no art. 2.º, al. a) da CRP, sobretudo em momentos de crise que requerem medidas contracíclicas, e com as incumbências do art. 81.º da CRP, quanto à coesão económica e ao bem-estar económico? Mais uma vez, os proponentes são chamados a esclarecer o que pensam.

Também convém avaliar em que medida a diretiva europeia choca contra os critérios constitucionais que, por serem mais elevados, devem prevalecer, conforme determina o art. 53.º da Carta dos Direitos Fundamentais.

No ponto 3, sobre proibir os défices, vale de novo o argumento relativamente ao pleno emprego (aqui no que respeita à ação do Estado como agente económico direto). E, claro, importa verificar a relação da proposta com a subordinação do poder económico ao poder político democrático (art. 80.º, a) que se faz sentir particularmente no âmbito da dotação orçamental e a respetiva execução concreta.

Agradeço o comentário muito relevante. Além dos impactos económicos, o contributo do Direito é indispensável para perceber se as propostas de alteração entram ou não em conflito com outros artigos da Constituição. Se houver alguma análise jurídica sobre as questões levantadas, teria interesse em ler.

Enviar um comentário