O debate sobre a tributação das empresas é dificultado pela opacidade de alguns conceitos que dificulta uma análise rigorosa da incidência real desta tributação. Um desses conceitos é o conceito de taxa efectiva, que é assim definido:

Taxa Média Efectiva = (Σ IRC Liquidado Corrigido + Σ Reposição de Beneficios Fiscais + Σ Tributação Autónoma ) / ( Σ Matéria Colectável Total + Σ Benefícios por Dedução ao Rendimento)

Independentemente da adequação deste conceito, é importante perceber que ele não ilustra, nem de perto nem de longe, a forma como os lucros efectivamente obtidos pelas empresas são alterados (reduzidos, para ser mais exacto) para efeitos de tributação por vários mecanismos (mais defensáveis e menos defensáveis). No site do IAPMEI, podemos encontrar uma boa explicação.

O resultado de todo este processo é uma progressiva redução do montante dos lucros para efeitos de tributação, ilustrado por este gráfico:

Assim, o processo de formação da matéria colectável e a incidência fiscal sobre a mesma mostram-nos a relação real entre o que as empresas pagam de impostos e os seus lucros líquidos. Para que se tenha uma ideia, a aplicação da taxa de IRC aos lucros contabilísticos resultaria num aumento de receita fiscal de 6.400 milhões de euros. Mesmo que o fizéssemos só em relação aos resultados tributáveis, esse aumento seria de quase 4.000 milhões de euros. Que fique claro que não defendo tal ideia, até porque na formação da matéria colectável estão incluídas variações patrimoniais, incentivos ao reinvestimento, à criação de emprego e outros benefícios com fortíssimas justificações económicas e sociais.

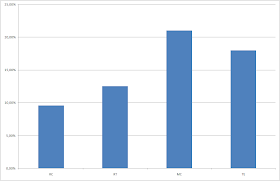

No entanto, a dimensão dos montantes envolvidos exige que se olhe com atenção e critério para esta área de política fiscal e que se analise com mais cuidado os números com que o Ministério das Finanças habitualmente trabalha e divulga. Já todos pudemos observar as diferenças nos números sobre a tributação efectiva da Banca entre a APB e o Governo. Para ilustrar as diferenças, vejamos a relação entre imposto liquidado e resultados contabilísticos, tributáveis, matéria colectável e a taxa efectiva tal como definida nos dados do Ministério:

Conforme as contas que façamos, podemos ter "taxas efectivas" entre os 9 e os 21%. É por isso que é importante olhar para a forma como todos os mecanismos que afectam a tributação efectiva funcionam e de que forma afectam diferentes sectores e empresas de diferentes dimensões. De forma muito diferenciada, como iremos ver...

Sem comentários:

Enviar um comentário